在數(shù)字化浪潮席卷全球的今天,互聯(lián)網(wǎng)金融產(chǎn)品的競爭已從單純的功能、利率比拼,演變?yōu)閷τ脩羯疃壤斫馀c精準(zhǔn)觸達(dá)的較量。用戶在使用產(chǎn)品過程中產(chǎn)生的海量行為數(shù)據(jù),如同一座蘊(yùn)藏著增長密碼的金礦,等待著被挖掘與解讀。如何有效利用這些數(shù)據(jù),洞察用戶真實(shí)需求,優(yōu)化產(chǎn)品體驗(yàn),并最終驅(qū)動(dòng)業(yè)務(wù)可持續(xù)增長,已成為行業(yè)的核心議題。

一、 數(shù)據(jù)基石:構(gòu)建全鏈路用戶行為畫像

用戶行為數(shù)據(jù)的價(jià)值首先在于其能夠構(gòu)建起動(dòng)態(tài)、立體的用戶畫像。這不僅僅是靜態(tài)的人口統(tǒng)計(jì)學(xué)信息,更是貫穿用戶從認(rèn)知、觸達(dá)、使用到留存、轉(zhuǎn)化、傳播全生命周期的行為軌跡。通過埋點(diǎn)技術(shù)、日志分析等手段,可以采集用戶在App內(nèi)的點(diǎn)擊、瀏覽、停留時(shí)長、頁面跳轉(zhuǎn)路徑、功能使用頻率、搜索關(guān)鍵詞、交易行為(如申購、贖回、借款、還款)、客服咨詢記錄以及來自外部的渠道來源、設(shè)備信息等。將這些碎片化數(shù)據(jù)整合分析,便能勾勒出每位用戶的興趣偏好、風(fēng)險(xiǎn)承受能力、資金流動(dòng)性需求、產(chǎn)品認(rèn)知階段乃至潛在痛點(diǎn)。例如,頻繁瀏覽高收益理財(cái)產(chǎn)品但遲遲未下單的用戶,可能對風(fēng)險(xiǎn)心存疑慮;而反復(fù)進(jìn)行小額、短期投資的用戶,則可能對流動(dòng)性有較高要求。

二、 洞察核心:從行為模式中發(fā)現(xiàn)增長機(jī)會

對行為數(shù)據(jù)的深度分析,能夠揭示產(chǎn)品增長的深層邏輯與潛在瓶頸。

- 轉(zhuǎn)化漏斗優(yōu)化:追蹤用戶在核心業(yè)務(wù)流程(如注冊、實(shí)名認(rèn)證、綁卡、購買理財(cái)產(chǎn)品、申請貸款)中的每一步轉(zhuǎn)化情況,識別流失率異常高的環(huán)節(jié)。例如,若數(shù)據(jù)分析發(fā)現(xiàn)大量用戶在綁卡環(huán)節(jié)放棄,可能意味著流程過于復(fù)雜、銀行支持不全或存在信任疑慮,針對性的流程簡化、引導(dǎo)提示或安全保障提示便能有效提升轉(zhuǎn)化率。

- 功能使用與價(jià)值發(fā)現(xiàn):分析各功能模塊的活躍度、使用深度及用戶分布,可以發(fā)現(xiàn)產(chǎn)品的核心價(jià)值點(diǎn)與待改進(jìn)之處。若數(shù)據(jù)顯示某智能投顧功能使用率低,但使用過的用戶留存率和資產(chǎn)規(guī)模顯著更高,則說明該功能價(jià)值巨大但認(rèn)知度不足,需加強(qiáng)引導(dǎo)和教育。反之,若某主打功能使用率持續(xù)走低,則需重新評估其市場契合度。

- 用戶分群與精細(xì)化運(yùn)營:基于行為特征對用戶進(jìn)行分群(如新手用戶、活躍投資者、沉默用戶、高風(fēng)險(xiǎn)偏好者等),實(shí)施差異化的運(yùn)營策略。對新手用戶推送入門引導(dǎo)和教育內(nèi)容;對活躍投資者提供更專業(yè)的市場分析和高端產(chǎn)品信息;對沉默用戶通過精準(zhǔn)的喚醒活動(dòng)(如發(fā)放優(yōu)惠券、推送其可能感興趣的爆款產(chǎn)品信息)嘗試挽回。

- 預(yù)測模型與風(fēng)險(xiǎn)控制:在信貸領(lǐng)域,用戶的歷史還款行為、App使用活躍度、甚至填寫資料時(shí)的行為細(xì)節(jié)(如填寫速度、修改次數(shù))都能成為信用評估的補(bǔ)充維度,構(gòu)建更精準(zhǔn)的風(fēng)險(xiǎn)預(yù)測模型,實(shí)現(xiàn)智能風(fēng)控。

三、 驅(qū)動(dòng)增長:數(shù)據(jù)洞察的閉環(huán)應(yīng)用

洞察本身并非終點(diǎn),將洞察轉(zhuǎn)化為行動(dòng),形成“數(shù)據(jù)采集-分析洞察-策略制定-執(zhí)行反饋-效果評估-優(yōu)化迭代”的閉環(huán),才是驅(qū)動(dòng)增長的關(guān)鍵。

- 產(chǎn)品迭代與體驗(yàn)優(yōu)化:依據(jù)用戶使用路徑中的卡點(diǎn)與痛點(diǎn)數(shù)據(jù),優(yōu)先優(yōu)化產(chǎn)品功能和交互設(shè)計(jì),讓產(chǎn)品更符合用戶直覺和使用習(xí)慣。A/B測試是驗(yàn)證優(yōu)化效果的有效工具。

- 個(gè)性化推薦與營銷:根據(jù)用戶的實(shí)時(shí)行為和歷史偏好,在合適的時(shí)間、通過合適的渠道(App推送、短信、微信等)、推薦合適的產(chǎn)品或內(nèi)容,實(shí)現(xiàn)“千人千面”的精準(zhǔn)營銷,大幅提升營銷效率和用戶滿意度。

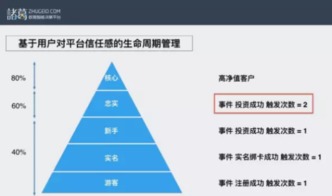

- 生命周期價(jià)值管理:通過行為數(shù)據(jù)預(yù)測用戶的長期價(jià)值(LTV),并據(jù)此合理分配運(yùn)營資源。對于高潛力用戶,投入更多資源進(jìn)行培育和關(guān)系維護(hù);對于價(jià)值衰減用戶,分析原因并嘗試干預(yù)。

- 社區(qū)與內(nèi)容生態(tài)構(gòu)建:分析用戶在社區(qū)內(nèi)的互動(dòng)行為(瀏覽、評論、點(diǎn)贊、分享),識別熱門話題和意見領(lǐng)袖,優(yōu)化內(nèi)容分發(fā)策略,構(gòu)建活躍的社區(qū)生態(tài),增強(qiáng)用戶粘性和品牌認(rèn)同。

四、 挑戰(zhàn)與未來:隱私保護(hù)與智能深化

在利用用戶行為數(shù)據(jù)的互聯(lián)網(wǎng)金融平臺必須將數(shù)據(jù)安全與用戶隱私保護(hù)置于首位,嚴(yán)格遵守相關(guān)法律法規(guī),遵循“最小必要”原則,并給予用戶充分的知情權(quán)和選擇權(quán)。這是業(yè)務(wù)可持續(xù)發(fā)展的倫理與法律基石。

隨著人工智能與機(jī)器學(xué)習(xí)技術(shù)的深化應(yīng)用,對用戶行為數(shù)據(jù)的分析將更加實(shí)時(shí)、智能和前瞻。從描述性分析(發(fā)生了什么)到診斷性分析(為何發(fā)生)、預(yù)測性分析(將會發(fā)生什么)乃至處方性分析(應(yīng)該做什么),數(shù)據(jù)驅(qū)動(dòng)的決策將滲透到產(chǎn)品設(shè)計(jì)、運(yùn)營、風(fēng)控、服務(wù)的每一個(gè)環(huán)節(jié)。真正讀懂用戶行為背后密碼的平臺,將不僅能夠?qū)崿F(xiàn)自身的快速增長,更能在激烈的市場競爭中構(gòu)建起難以逾越的護(hù)城河。